2026年5月20日,福建恒而达新材料股份有限公司(以下简称“恒而达”)通过“全景路演”网站成功举办了2025年度及2026年第一季度的业绩说明会,吸引了包括四川大决策在内的多家机构投资的人线上参与。此次会议由公司董事长兼总经理林正华、独立董事雷根强、董事、副总经理及董事会秘书方俊锋以及副总经理兼首席财务官陈萍英等管理层成员共同出席,针对投资者关心的公司核心业务进展、研发技术及战略规划等问题进行了详尽的解答。

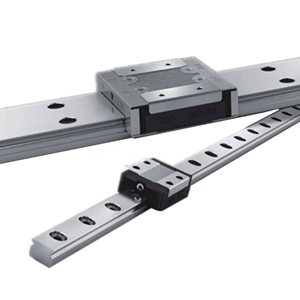

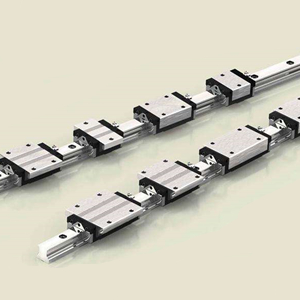

在此次调研中,恒而达披露了其滚动功能部件业务的显著增长,2025年度该业务的营业收入达到了8,873.31万元,同比增长了154.15%。推动这一增长的重要的因素包括两个方面:首先是中高端客户的拓展成效显著,尤其是面向行业标杆及领军企业的直线导轨副产品出售的收益同比增长了327.22%,收入占比从2024年的6.50%提升至10.93%;其次是技术突破与产能释放的双向赋能,使得产品的质量得到了市场的认可,规模效应逐步显现。

针对市场高度关注的行星滚柱丝杠业务,恒而达表示目前已完成多个规格型号样品的试制与性能测试,精度保持性、承载能力、常规使用的寿命等关键指标均已达到设计目标。接下来,公司将继续优化制造工艺,加快产线建设,并推进下游客户的应用认证,以稳步推进产业化的落地。

恒而达于2025年成功收购了德国SMS公司,目前整合工作正在按计划推进。公司保留了SMS原有的管理团队和核心技术人员,核心产品技术图纸的转化、技术交底、员工素质培训及国内供应链的搭建等前期工作已基本完成。依托SMS的高精度螺纹磨削工艺和装备解决方案,恒而达正重点推进高精度螺纹磨床的技术迭代与国产化制造,借助国内市场渠道优势,助力SMS获得多个国内行业标杆客户的订单。同时,恒而达通过SMS原有的全球渠道扩展境外市场,实现了中德技术与市场资源的双向赋能。

公司强调其核心竞争力在于“工具—部件—装备”的全链条配套能力,金属切削工具作为业绩压舱石,2025年营收约4.94亿元,重型模切工具在全球市场中处于领头羊,双金属带锯条也跻身国内第一梯队。公司以智能数控装备的高端化转型和滚动功能部件的规模化进程为双引擎,叠加金属材料、热处理、加工及自动化装备制造的优势,构建了符合高端装备国产化替代需求的技术壁垒。

展望未来,恒而达围绕“做强工具、做大部件、做精装备”制定了详细的经营规划。工具业务将推进产品的高端化升级,开拓高毛利的海外市场,并探索“产线改造+工具配套”的新模式;部件业务则将瞄准人形机器人、高档数字控制机床、航天科工等新兴赛道,快速扩大直线导轨副、滚珠丝杠副和行星滚柱丝杠等产品的规模;装备业务将持续推进高精度螺纹磨床的国产化落地,形成“装备+工具+部件”的协同体系。

财务多个方面数据显示,恒而达在2025年的研发投入达到了2,946.21万元,同比增长了44.65%,大多分布在在滚动功能部件、高精度螺纹磨床等9个研发项目上。针对滚动功能部件毛利率为负的问题,公司于2026年4月8日已对直线%的调价,后续将通过产能释放、成本管控和高端产品放量等多维度推动毛利率的修复。

在境外业务方面,恒而达在2025年实现了10,622.77万元的营收,同比增长了35.04%,占比提升至16.08%。随着与SMS的深度协同,未来海外市场规模有望进一步扩容。公司表示,将统筹业务发展与资本规划,若有再融资或并购重组的计划,将及时履行信息公开披露义务。

需要提醒的是,市场存在风险,投资需谨慎。本文为AI大模型基于第三方数据库自动发布,内容不代表新浪财经观点,所提及的信息仅供参考,不构成个人投资建议。如有出入,请以实际公告为准。如有疑问,请联系返回搜狐,查看更加多